发布日期:2025-03-17 11:01 点击次数:105

樱井莉亚快播

樱井莉亚快播

日前,东方雨虹败露了最新一期年度讲述,2024年归母净利润同比下落超95%仅1.08亿元,录得2012年以来最为厄运的数据。

对这个“厄运”的数据,东方雨虹则诠释称,主要系加大了应收风险管控力度,主动毁灭了回款欠安的直销相貌,导致交易收入下落,同期加大了渠说念转型力度,导致用度加多,再加上对应收账款计提减值死亡,多身分重迭使得归母净利润大幅下落。

如斯诠释尚说得往日。

不外,全年归母净利润唯有1.08亿元的情况下,东方雨虹却推出总数高达44.19亿元的现款分成决议,虽其称“分成后仍然具备较强的流动性水平、肃肃的成本结构”,但其实控东说念主高比例质押的情况仍激发投资者疑虑。

净利润降超95%转向现款流质地

阐发年报,2024年东方雨虹终了营收280.56亿元,同比下落14.52%;包摄于上市公司鼓动的净利润约为1.08亿元,同比下落95.24%;包摄于上市公司鼓动的扣除非世俗性损益的净利润约为1.24亿元,同比下落93.28%。

归母净利润下滑95.24%是什么见识呢?

不错对比东方雨虹此前事迹,东方雨虹于2008年登陆A股市集,上市以来其可谓是一都长虹,归母净利润到2016年就破了10亿,2019年破20亿,2020年破30亿,2021年再破40亿。2022年、2023年虽受房地产牵累,但归母净利润仍是防守在20亿元的水平,两年的归母净利润分辩为21.21亿元、22.73亿元。

也等于说,东方雨虹的归母净利润快没了,赶紧就要亏钱了,这怎的不让东说念主吃惊。

那么,东方雨虹到底发生了什么?

不雅察利润表,不错节略看到东方雨虹的营收是如何被“均分”:2024年是208.17亿元的交易成本,56.87亿元的税金和时辰用度,以及约12.66亿元的减值死亡;而在2023年则是237.35亿元的交易成本,55.35亿元的税金和时辰用度,以及约10.39亿元的减值死亡。

两相对比,较大的隔离主要在交易成本上,2023年比2024年多29.18亿元。但是,2023年东方雨虹营收达到328.2亿元,因此即便交易总成本比2024年多,归母净利润也达到了22.73亿元。

也等于说,2024年东方雨虹归母净利润仅剩1.08亿元,很猛进度上是因为营收的下落。

从营收组成看,2024年东方雨虹的各项家具营收均是下滑的,其中防水卷材同比下落11.45%,防水涂料同比下落8.96%,砂浆粉料同比下落1.06%,工程施工同比下落51.37%,其他主营收入同比下落12.94%、其他业务收入同比下落67.04%。

丝袜制服对此,东方雨虹指出,营收下落主要因为“2024年公司业务模式从传统的大客户为主的直销模式向零卖渠说念和工程渠说念为主的渠说念销售模式转型,同期主动毁灭了信用风险较高的客户及付款条款够不上公司风控次第的部分直销相貌,以及部分回款较差的双包业务。”

概言之,即客户结构、渠说念变革、业务模式的回荡。

事实上,这也反应出这家也曾的“防水茅”在短期利益和恒久发展之间的转向。

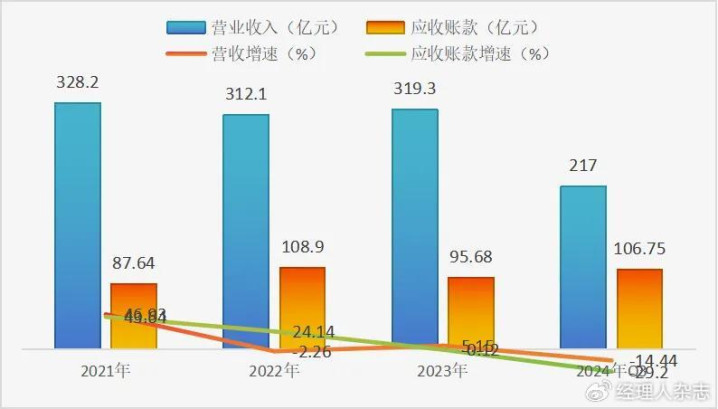

此前,司理东说念主融媒体中心就曾撰文指出,东方雨虹比年来事迹的增长主要由应收账款驱动。

见下图,东方雨虹应收账款和营收有权贵的关系性,如斯就有两种可能,一种是良性的快速膨胀,应收账款是企业市集需求加多的终局,另一种则是市集需求怨恨,企业念念通过加多应收和应对款项的赊销样式,加快家具盘活。

基于行业及东方雨虹财务数据不雅察,其属于第二种,即市集需求怨恨的情况下,东方雨虹某种进度通过宽松的赊销样式加快家具盘活来终了营收沉稳乃至增长。如斯的增长,终局等于“赚利润”而不“得益”。

而当今的东方雨虹显明念念“得益”而不是“赚利润”,即主动毁灭一些房地产大客户业务、施工业务等,虽会对当下的营收及利润规模酿成冲击,但关于公司恒久的现款流是有平正的。

转向的效果仍是有了初步认知。

就各个季度的财务运筹帷幄看,从2024年第二季度启动,东方雨虹的狡计现款流净额就转正,且即便营收净利润下落,狡计现款流也能保抓正向增长,第二、三、四季度狡计活动产生的现款流量净额分辩为5.61亿元、8.35亿元、39.50亿元。

大手笔分成44亿,短期套利照旧如释重担

阐发东方雨虹财报发布同日败露的2024年度利润分派预案,公司拟向整体鼓动每10股派发现款红利18.50元,系数派发现款红利约44.19亿元(含税,本次利润分派预案尚需提交公司2024年年度鼓动大会审议批准)。

值得认确凿是,在2024年半年度,东方雨虹已派发现款红利14.62亿元。若这次年度分成预案获取鼓动大会批准,东方雨虹2024年度累计现款分成总数将达到58.81亿元,再重迭股份回购的金额,2024年度东方雨虹累计现款分成和股份回购总数达74.82亿元。

虽说高比例现款分成对上市公司存在利好方面:一是不错诱骗恒久投资者、优化成本结构;二是得当的分成不错减少冗余资金,幸免低效投资;三是不错提高市集形象,得当的大额分成被视为是公司盈利才智强、处理规范的一种表露。

但是,归母净利润快降没了的情况下,东方雨虹如斯“闲适度”分成照旧未免引东说念主质疑。

2月28日举行的投资者线上疏通会上,就有投资者问及这次高比例现款分成是否会影响公司平常狡计。

东方雨虹默示,该决议在得当利润分派计谋、保险公司平常狡计和永远发展的前提下,基于对公司肃肃狡计和可抓续发展的信心,积极汇报公司鼓动,与鼓动分享公司狡计服从。

同期,也有投资者质疑公司这次现款分成是否会缓解实控东说念主质押压力。

阐发东方雨虹2024年报,终局2024年末,公司控股鼓动、履行戒指东说念主为董事长李卫国,抓股比例为21.79%,抓股数目为5.31亿股,其中有4.22亿股处于质押景象,占比79.58%。按分成预案推算,李卫邦本次拿到的现款分成将达9.82亿元(含税)。

东方雨虹对此恢复称,本次现款分成若能履行规章智商并推论,李卫国所获现款分成将主要用于偿还其股票质押融资,镌汰杠杆。预测后续其质押率会有相比彰着的下落,从而权贵化解实控东说念主因质押率过高而带来的质押风险,本色上亦然镌汰公司的狡计风险,如释重担。

话虽如斯,关联词这种事迹下落反而高额分成的操作确凿是“如释重担”吗?毕竟按照大批逻辑,终了债务减负瘦身之后才是如释重担,要是东方雨虹欠债较低,高额分成也就没什么,但现实却是东方雨虹的欠债是较高的。

阐发财报,终局2024年12月31日,东方雨虹账面的流动欠债高达173.18亿,其中短期告贷46.12亿元、应对账款26.40亿元、其他应对款44.03亿元、一年内到期的非流动欠债9.27亿元,而账面的货币资金唯有72.59亿元,债务压力可见一斑樱井莉亚快播,遑论还有20.83亿元的非流动欠债。